来源:本站

浏览量:

1952次

头部竞争时代 省酒如何突围发展?

2020-09-02

作者:admin

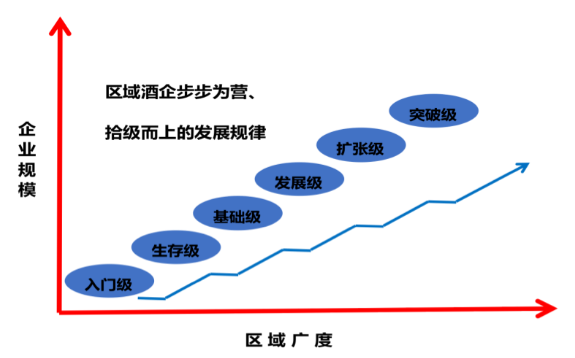

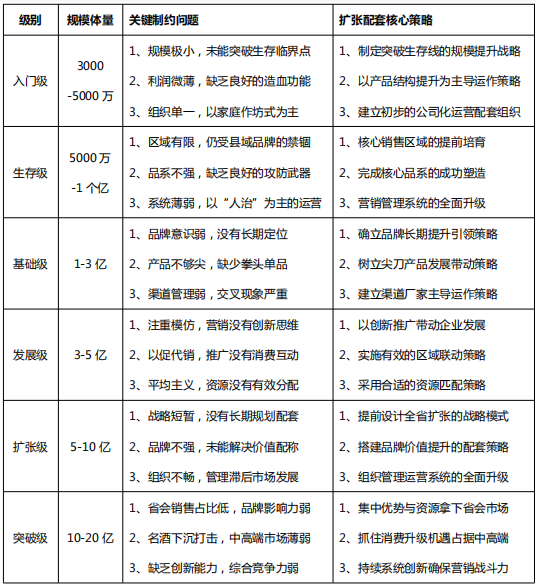

从全国白酒行业总体来看,区域酒企数量众多,这其中具有明显的梯形布局,跨越“3000万、5000万、1亿、3亿、5亿、10亿”重要门槛,是区域酒企在梯形布局中必须面对的难题。在这六大门槛中,5亿是“扩张级”门槛(具有较强资源保障),10亿是“突破级”门槛(具有较强系统能力)。

通常在区域市场稳扎稳打的发展情况之下,区域酒企具有以下典型特征:5个亿到10个亿可成为泛省级品牌,10个亿到20个亿可成为省级强势品牌。而不同级别区域酒企,在每个阶段的发展过程中将出现不同的关键制约性问题,同时向下一阶段发展需要可行性的扩张路径和相关战略配套核心策略。

01、泛省级品牌的发展导图

(5个亿到10个亿)

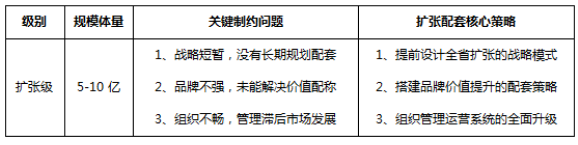

全国白酒市场年消费容量近6000亿,那么对于中国的省级白酒市场来说,多数省份白酒消费总容量在150亿以上。而对于年销售额在5亿-10亿的区域酒企来说,其在全省的影响力十分有限,一般仅在为数不多的几个地级市场有一定销量规模,勉强可以算为泛省级品牌。然而,进入此规模的区域酒企,一般都走出了地级市大本营市场,也是品牌的一次升级,但与此同时也面临新的挑战。如何进一步扩张发展,从而成为真正的省级品牌,需要进行新的战略配套和系统提升。

一、泛省级品牌发展过程关键制约问题

(一)战略短暂,没有长期规划配套

在没有向省级市场进攻之前,因为企业规模小、区域市场少,绝大多数区域酒厂的战略都是短暂的、可以很快调整的,部分企业甚至没有所谓的战略,更不用谈长期战略了。在市级企业向省级企业突破的过程中,通常是一个漫长的历程,少则三五年到十年时间,多则十年以上、甚至更长。从以往历史来看,由于没有制定好战略,或者没有长期的战略规划配套,就盲目进攻省级市场,铩羽而归的市级强势企业不在少数,而且消耗了企业多年积累的大量资源,不利于企业的长期发展。

(二)品牌不强,未能解决价值配称

从市级品牌向省级品牌过渡,不是一个简单的跨越,很多企业几十年都难以完成。总的来说,品牌不强是区域酒企的一个共性问题,而一个品牌不强的企业若没有进行新的价值配称,就开始进攻省级市场,注定是要失败的。在本地市场认可的品牌价值点,能否支撑全省化品牌扩张的需求?品牌提升的计划是否可行?是否有和品牌配套进攻的产品?等等问题不解决,都将影响品牌的后续发展。

(三)组织不畅,管理滞后市场发展

前文所述,区域酒企在跨越1个亿门槛的时候,需要对组织实施大变革,从而确保企业能够公司化运营。而当区域酒企成长到5亿-10亿之间,将要扩张跨越10个亿门槛的时候,需要再一次的组织变革。在这期间,原先组织管理问题开始集中体现,比如管理层级变多之后管理难度增加、部门沟通不顺畅、组织效率低下,等等。

二、泛省级品牌未来发展扩张配套核心策略

(一)提前设计全省扩张的战略模式

虽然说5-10亿级别的酒企到真正实现全省化距离十分遥远,但是一旦确定全省化的发展目标,必须要有长期的战略规划,这其中最重要的莫过于提前设计全省扩张的战略模式,并且这个战略模式适合长期执行。原先区域酒企全省化有两个基本模式,第一个就是省会市场中心开花模式,第二个就是外围市场包抄省会的农村包围城市模式。但在当前的市场环境下,对于这两种模式都很难成功,区域酒企全省化扩张可以选择第三种模式——混合全省化模式,即品牌造势先行(求势),中高档大单品牵引(求质),中档产品托底(求量)。首先品牌必须先行,在全省范围内进行品牌势能的打造,将品牌从大本营(地级市)逐步拉升到全省的高度。其次,在全省范围内树立一支中高档品系(系列化)全省通卖,提升品牌档次。再次,中档产品采取灵活性的产品策略进行分区域区隔专销,进行大流通运作,追求销量最大化,为品牌和中高档产品提供输血。

(二)搭建品牌价值提升的配套策略

品牌价值体系的搭建,需要结合企业自身状况,以及不同省级市场的情况,因此策略的选择需要结合实际。对于此块面,笔者建议可以从以下几方面思考进行构建。一是挖掘可以全省化的品牌资产,如衡水老白干的全省化是通过十八酒坊品牌资产的挖掘实现的;二是以差异化的品类塑造品牌,比如宣酒品牌全省化是通过小窖品类的塑造完成的;三是配套可以承载品牌价值的全省化产品;四是匹配可以全省化传播的媒介和资源。

(三)组织管理运营系统的全面升级

基于市场扩张发展的要求,建议在此方面重点做好以下几点:

第一,对营销组织结构进行一定的变革,在运行机制上采取中央集权和区域自治相结合的方式。采取产品事业部和区域事业部相结合的混合组织模式,即在销售公司下设立中高档品系事业部,通管全省中高档品系的运作。中档产品继续实行区域事业部制,大本营市场实行档位事业部模式制。第二,建立和健全总部职能,重点是加强品牌部、市场部和销售管理部等市场服务职能部门的建设。第三,引进新的管理工具,辅助管理事项的执行落实,比如引进数字化管理软件工具。

02、省级强势品牌的发展导图

(10个亿到20个亿)

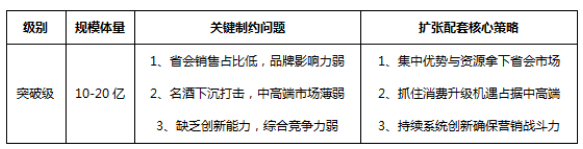

区域酒企在规模上达到10-20亿,已经具备了可以真正进攻全省化的实力,并在此基础之上向省级龙头企业的目标迈进。当然,此类区域酒企在突破20亿之前,仍然面临一些关键性问题制约发展。如若突破20亿,则意味着该企业将进入一个全新的战略层面,在这个层面,企业的品牌战略、营销策略以及管理机制、人才队伍等都要进行相应的调整。同时,也意味着企业的综合能力得到了新的提升。

一、省级强势品牌发展过程关键制约问题

(一)省会销售占比低,品牌影响力弱

作为省会中心,一般省会市场白酒总盘量都在30-40亿以上,而一个区域酒企总盘量在10-20亿之间,则其在省会市场的销售份额都不会高,品牌影响力很有限。鉴于省会市场巨大的市场容量,一个品牌在省会不突破5亿左右的销售量,很难企及省级龙头企业的高度。而通过复盘诸多省份区域酒企全省化的发展路径,当区域酒企成功占领所属地级市场之后,大部分会选择攻打省会市场,因为拿下省会市场,是实现全省化最快的方式。然而,在很多区域酒企的全省化过程中,攻打省会市场的不在少数,但大部分最终的结果是被迫而归,总体成功率不高。

(二)名酒下沉打击,中高端市场薄弱

全国一二线名酒下沉抢占省酒及区域酒消费市场,已成为未来竞争的主旋律,而名酒下沉打击的主要是中高端(100元-800元)市场,其中典型代表品牌为洋河、泸州老窖、剑南春、水井坊、舍得等。而伴随着消费升级的市场环境,区域酒企在市场腹地无法扩大的情况,其所控制的优势价位发生了消费者流失,曾经的部分消费者或快或慢的流向了更高端的名酒阵营。对于区域酒企(包括非龙头省酒)来说,其在中高端市场的竞争压力愈来愈大,而在中高端市场薄弱的现状,不仅制约着规模的增加,更限制着品牌力的提升。

(三)缺乏创新能力,综合竞争力弱

白酒行业是一个相对传统且缺乏创新的行业,大多数区域酒企在进阶省酒品牌之前,都是靠着模仿名优企业而逐渐发展壮大的,但是一旦进入新的省级品牌发展阶段,缺乏创新能力的弊病就开始逐渐显现,其与真正的省酒领导品牌、全国一二线名酒相比,综合竞争力弱成为发展的一大短板。从品牌、产品、渠道,到营销,连贯性、系统性的创新太缺乏,都是区域酒企真正晋级省酒龙头企业必须考虑的问题。白酒产业发展环境变化越来越快,创新已成为酒企产业发展、企业经营的永恒主题。

二、省级强势品牌未来发展扩张配套核心策略

(一)集中优势与资源拿下省会市场

成功占领省会市场是区域酒企成为省酒龙头企业的必经之路,通过研究我们发现,成功拿下省会市场的酒企都有以下几个基本特征:第一,通常采取的是大单品/品系模式(如古井的年份原浆、仰韶的彩陶坊);第二,基本上采取的都是品牌驱动模式,强调品牌传播造势。第三,通常派遣的都是企业最精锐的队伍,甚至有些企业是销售公司老总亲自挂帅。第四,基本上都是抱着必拿的决心,在投入上通常是不计成本。第五,一般都是一鼓作气,集中资源,快速拿下,速度也很重要。

通过以上分析不难发现,为什么很多区域酒企攻打省会市场会失败?是因为没有把握好以上五个要点。拿下省会是强势区域酒企全省化中非常重要的一步棋,所以必须先谋而后动,不可盲目行事。

(二)抓住消费升级机遇占据中高端

一二线名酒企业的渠道下沉,给区域强势品牌、省级品牌白酒企业发展带来了压力的同时,也带来了机遇。具体而言,消费升级的背景下,一二线名酒的引领促使我国白酒行业结构性增长进入了新的阶段,中高端市场容量大幅提升,区域强势品牌有望崛起。作为具有初步省级品牌基础的区域酒企,向省级龙头企业目标挺进时,必须重视中高端市场的占位。其中100-300元是生存线,必须拿下且高度占有;300-500元是提升线,虽有难度但必须坚持培育销量;500-800元是形象线,对品牌带动作用强、溢价价值大,须创新发展。

(三)持续系统创新确保营销战斗力

一个企业的盈利能力和发展动力来源于创新,而创新不是零散的,需要连贯性、系统性,需要从战略、品牌、产品、营销、管理多方面相互支持,相互配合。建议企业可以从以下五个方向重点着手:第一个方向是发展战略创新,这其中关键是模式设计;第二个方向是品牌文化创新,这其中关键是引领潮流;第三个方向是产品开发创新,这其中关键是回归原点;第四个方向是营销模式创新,这其中关键是与时俱进;第五个方向是管理机制创新,这其中关键是自我革新。

03、区域品牌阶梯发展关键问题和核心策略总结